01.10.2015 Politik

Der Börsencrash

Wenn man nach den Gründen für den „Crash“ am Aktienmarkt fragt, ist die erste Reaktion ein Verweis auf die Entwicklung in China. Natürlich wächst die chinesische weit weniger stark als dies erwartet oder vielleicht auch nur erhofft wurde. Dies musste irgendwann Folgen für die chinesischen Aktienmärkte haben, weil eine völlige Entkopplung von Realwirtschaft und Börsenkursen historisch betrachtet noch nie funktioniert hat. Das allgemein in Deutschland bekannte Beispiel ist der „Neue Markt“, bei dem es auch nicht um Umsatz oder gar Gewinn ging, sondern wie so häufig nur eine Homepage eines an die Börse strebenden Unternehmens besucht wurde. Eine ähnliche Blase hat nun aus anderen Gründen der chinesische Aktienmarkt erlebt. Erstmals ist es der chinesischen Führung aber nicht gelungen, durch Interventionen die Situation zu beruhigen. Wenn daraus die Ableitung getroffen wird, dass die marktwirtschaftlichen Mechanismen an Kapitalmärkten nicht planwirtschaftlich gesteuert werden können, hat China unglaublich viel für seine Zukunftsfähigkeit erreicht.

Den Anlegern, die unter dem Crash leiden, hilft dies allerdings nicht. Viele Chinesen haben ihre Ersparnisse für die Spekulationen an den Kapitalmärkten genutzt. Wenn diese nun deutlich schrumpfen, könnte die Zielsetzung einer stärker auf die Binnenkonjunktur ausgerichteten chinesischen Volkswirtschaft wesentlich langsamer erreicht werden. Gleichzeitig sorgt international das Scheitern der Stützmaßnahmen für Zweifel an der Fähigkeit der chinesischen Regierung, auch die realwirtschaftliche Abschwächung des Wirtschaftswachstums aktiv gestalten zu können. Die Sorge vor einem unkontrolliert starken Rückgang der chinesischen Wirtschaftsleistung greift um sich. Dies könnte die Weltwirtschaft in eine neuerliche Krise stürzen.

Die Nervosität ist deswegen auch so hoch, weil man dann kaum noch über Instrumente verfügt, mit denen man auf die aktuellen Entwicklungen reagieren kann. Die Zinsen sind global historisch niedrig, die Staaten haben kaum noch finanzielle Spielräume für Konjunkturmaßnahmen und das Vertrauen in politische und wirtschaftliche Rahmenbedingungen ist nach der Vielzahl der Krisen fast in keiner Region der Welt mehr besonders stark ausgeprägt.

Deswegen werden manche Sorgen irrational. Dies gilt insbesondere für die Effekte, die ein rückläufiges Wirtschaftswachstum in China für die Weltwirtschaft haben wird. Schlie lich ist man dort von einer Rezession noch weit entfernt.

Viel extremer macht sich dies allerdings mit dem Begriff der „US-Zinswende“ bemerkbar. Hier greifen Ängste um sich, die rational nicht nachvollziehbar sind. Die Leitzinsen in den USA sind seit der weltweiten Finanz- und Wirtschaftskrise bei 0 %, was mit Blick auf die zwar lediglich moderat wachsende US-Wirtschaft und die dortigen Rahmenbedingungen nicht gerechtfertigt ist. Das mit der Diskussion über die Zinswende implizierte Szenario, dass dort die Renditen für zehn Jahre laufende Staatsanleihen wieder auf über 4 % p. a. steigen könnten, ist aber völlig verfehlt. Im Worst Case werden die US-Leitzinsen in einem Jahr bei 0,75 % p. a. liegen. Dann ist mit einer Rendite für zehn Jahre laufende Staatsanleihen von 2,8 % p. a. bis 3,2 % p. a. zu rechnen. Dies würde dann das absolut höchste Niveau darstellen. Schließlich können die USA für die Entwicklung ihrer eigenen Wirtschaft keinen starken US-Dollar gebrauchen. China hat die damit einhergehenden Probleme bezogen auf die eigene Währung erkannt und diese dann sozusagen als Einleitung des Börsenbebens im Sommer 2015 deutlich abgewertet. Entsprechend befindet man sich in einer Art Abwertungswettlauf, aus dem sich die USA – die hier zusammen mit Japan Trendsetter waren – nicht einfach zurückziehen werden. Deswegen sind auch alle Diskussion um eine Parität zwischen Euro und US-Dollar, der damit wesentlich stärker werden würde, unsinnig.

Für eine solche Entwicklung spräche letztlich nur ein deutlich höheres Zinsniveau in den USA als in Europa. Dies ist nicht abzusehen, weil die Beschäftigungsauslastung, das Wirtschaftswachstum und die faktisch nicht vorhandene Inflation drei sehr schwerwiegende Gründe sind, weshalb es zu keinen starken Zinserhöhungen in den USA kommen kann. Natürlich ist eine Währung auch immer ein Maßstab der Leistungsfähigkeit der jeweiligen Volkswirtschaft. Würden die USA – wie in vergangenen Aufschwungphasen – mit 4 % und mehr pro Jahr wachsen, wäre ein sehr starker US-Dollar gerechtfertigt. Dies ist aber ebenfalls nicht der Fall, weshalb auch das zweite Argument für eine starke US-amerikanische Währung wegfällt. International ist jede Volkswirtschaft zudem wettbewerbsfähiger, wenn die eigene Währung im Verhältnis zu den wichtigen Exportmärkten nicht zu stark ist. Genau dieses Instrumentarium nutzen momentan die USA für sich und zeigen wenig Interesse an einer Aufwertung ihrer eigenen Währung.

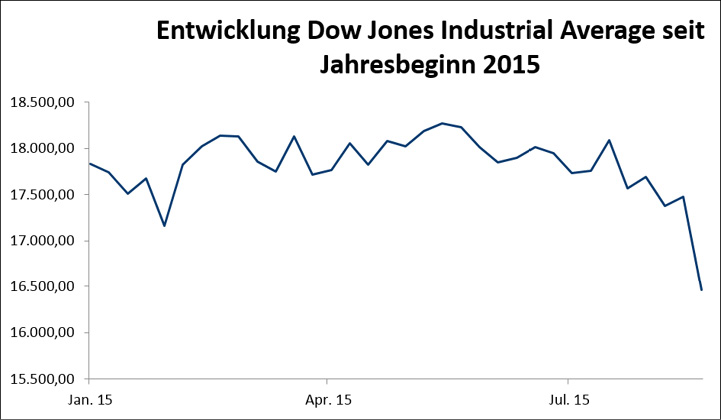

Dies verschärft natürlich den Trend abwärtsgerichteter Aktienkurse weiter. Man darf nicht vergessen, dass der US-Leitindex Dow Jones im Jahr 2015 kaum im positiven Bereich stand. Hier entwickelte sich der DAX beispielsweise deutlich stärker und war daher für US-Anleger interessant. Nicht zuletzt deshalb befindet sich das kumulierte Aktienkapital der dreißig größten, börsennotierten Unternehmen mehrheitlich in Hand von US-amerikanischen Investoren. Dies funktioniert aber nur so lange, wie sich dann auch währungsbereinigt positive Ergebnisse darstellen. Betrachtet man den DAX auf US-Dollar-Basis, ist dieser seit Jahresanfang 2015 in den negativen Bereich gefallen.

Abb. 1: Entwicklung des Dow Jones seit Jahresbeginn, Quelle: DVAM Research, Bloomberg.

Hinzu kommt noch ein Aspekt der Berichtssaison: Zwar konnten 50 % aller börsennotierten Unternehmen aus Deutschland ihren Umsatz und Gewinn steigern. Dies ist allerdings nicht auf operative oder strategische Verbesserungen zurückzuführen, sondern geht ausschließlich auf den Währungseffekt eines schwachen Euros und teilweise die günstigen Energiepreise zurück. Zumindest die Währungsseite relativiert sich nun, weshalb sich damit dann auch die Wachstumsdynamik in Deutschland deutlich verlangsamen könnte und hier – wesentlich eher als in China – eine Rezession drohen könnte. Dies führte unter fundamentalen Gesichtspunkten zu einer völlig richtigen Korrektur der Marktübertreibung. Dadurch haben Untergangspropheten wieder Hochkonjunktur. Dies ist aber ebenso falsch wie ein DAX, der bei fast 12.400 Punkten stand.

Schön M. Der Börsencrash. 2015 Oktober; 5(10): Artikel 04_01.

Autor des Artikels

Markus Schön

GeschäftsführerDVAM Deutsche Vorsorge Asset Management GmbHKlingenbergstr. 432758Detmold kontaktierenWeitere Artikel zum Thema

28.05.2019 Aus- & Weiterbildung

Zi stellt Bedarfsprojektion für Medizinstudienplätze in Deutschland vor

Nach aktuellen Berechnungen des Zentralinstituts für die kassenärztliche Versorgung (Zi) fehlen in Deutschland jährlich bis zu 6.000 Studienplätze im Fach Humanmedizin – wenn die aktuelle ambulante Versorgungsleistung bis 2035 aufrechterhalten werden soll.

27.05.2019 Krankenhaus

Marburger Bund und VKA erzielen Einigung

„Mit der heutigen Einigung verringern wir die Gesamtbelastung der Ärztinnen und Ärzte und schaffen verlässlichere Rahmenbedingungen.“ So kommentierte Rolf Lübke, Verhandlungsführer des Marburger Bundes, das heute vom Marburger Bund und der Vereinigung der kommunalen Arbeitgeberverbände (VKA) erzielte Tarifergebnis. „Die Verhandlungen waren hart umkämpft. Am Ende haben wir gegen manchen Widerstand der Arbeitgeberseite einen Abschluss erreicht, der wichtige Wegmarken setzt“, betonte Lübke.

22.05.2019 Krankenhaus

Krankenhaus Rating Report 2019

Die wirtschaftliche Lage deutscher Krankenhäuser war im Jahr 2017 schlechter als im Vorjahr. 12 Prozent lagen im „roten Bereich“ mit erhöhter Insolvenzgefahr. Auch ihre Ertragslage hat sich verschlechtert, wohl auch aufgrund der erstmals gesunkenen Anzahl stationärer Fälle. Der damit zusammenhängende Handlungsdruck dürfte im nächsten Jahrzehnt weiter steigen. Es ist an der Zeit, statt der bestehenden ambulanten und stationären Vergütungssysteme ganzheitliche Vergütungsmodelle anzustreben. Der eingeschlagene Weg in die Selbstkostendeckung ist allerdings ein Irrweg. Zu diesen und vielen weiteren Ergebnissen kommt die fünfzehnte Ausgabe des „Krankenhaus Rating Report“, der im Rahmen des „Hauptstadtkongress 2019 – Medizin und Gesundheit“ in Berlin der Öffentlichkeit vorgestellt wurde. Er wurde gemeinsam vom RWI, der Institute for Healthcare Business GmbH (hcb) in Kooperation mit Deloitte und der HIMSS erstellt.

20.05.2019 Politik

Kulturwandel pro Organspende gefordert

Die einen sehen den Grund für die seit Jahren rückläufigen Transplantationen in der geringen Zahl aktiver Organspender, andere halten organisatorische Probleme in den Kliniken für entscheidend: Ob man eine doppelte Widerspruchslösung braucht, wie jetzt von Bundesgesundheitsminister Spahn und einigen Abgeordneten gefordert, darüber diskutierten Ärzte und Juristen des gleichnamigen Arbeitskreises der Arbeitsgemeinschaft der Wissenschaftlichen Medizinischen Fachgesellschaften (AWMF) e. V.. Bei ihrem Treffen Mitte April brachten Befürworter wie Gegner wichtige Argumente vor.

Lesen Sie PASSION CHIRURGIE!

Die Monatsausgaben der Mitgliederzeitschrift können Sie als eMagazin online lesen.