01.01.2012 Versicherungsschutz

Berufsunfähigkeit bei Chirurgen

Die steigende Lebenserwartung und die damit einhergehende Verlängerung der Lebensarbeitszeit bringt ein erhöhtes Risiko mit sich, berufsunfähig zu werden. Betroffen sind alle Berufsgruppen – und Chirurgen in besonderem Maße.

Ein Chirurg steht unter großem körperlichem und seelischem Stress – und das meist über Jahre seines Lebens hinweg. Er muss sich oft stundenlang konzentrieren und erbringt Hochleistungsarbeiten, die nicht nur seine Augen, sondern auch seine feinmotorischen Fähigkeiten enorm beanspruchen. Die Anforderungen seines Berufs gehen in der Regel nicht spurlos am Chirurgen vorüber.

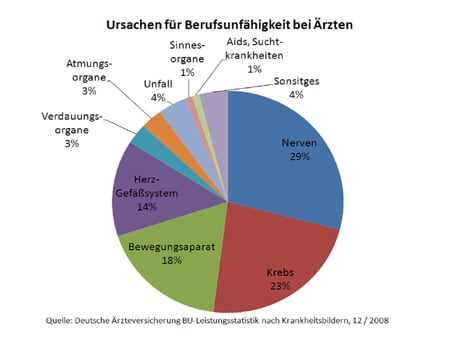

Die mit fast 30 % häufigste Ursachen für Berufsunfähigkeit bei Ärzten sind die Nerven und die Psyche: Zu nennen sind hier z. B. Burnout oder verschiedene Nervenerkrankungen wie etwa das Karpaltunnelsyndrom oder die Trigeminusneuralgie.

Während Krebserkrankungen häufig erst im höheren Alter auftreten, sind Erkrankungen des Bewegungsapparates vielfach auch schon bei jüngeren Chirurgen zu beklagen. Die Beschwerden lassen sich häufig auf die zum Arztberuf gehörende Zwangshaltung, z. B. bei chirurgischen Eingriffen, zurückführen. Langes Stehen oder eine unbequeme, belastende Kopf-, Nacken-, Rücken- oder Armhaltung schaden dem Bewegungsapparat. Gerade bei einer hohen Arbeitsdichte können Chirurgen oftmals nicht auf eine ergonomische Arbeitsposition achten.

Etwas weniger häufig, aber für Chirurgen besonders brisant, sind Infektionen, wie z. B. (chronische) Hepatitis B. Hat die zuständige Behörde (z. B. das Gesundheitsamt) wegen einer chronischen Infektionskrankheit ein Berufsverbot nach dem Infektionsschutzgesetz (IfSG) ausgesprochen, muss der Chirurg ggf. sein ärztliches Tätigkeitsfeld wechseln. Eine berufliche Neuorientierung kann mit finanziellen Einbußen verbunden sein. Die private Berufsunfähigkeitsversicherung mit Infektionsklausel für Humanmediziner zahlt zu 100 % bereits bei einem für mindestens sechs Monate verhängten Berufsverbot.

Zwar kann man einer Berufsunfähigkeit durch einen gesunden Lebenswandel vorbeugen, aber man kann sie letztlich nicht verhindern. Gegen die finanziellen Folgen kann man sich absichern.

Reicht die Absicherung über das Versorgungswerk?

Berufsunfähigkeit bedeutet, dass man seinen Beruf – aus welcher Ursache auch immer – nicht mehr ausüben kann. Während Unfallversicherungen lediglich nach Unfällen greifen, besteht ein Leistungsanspruch bei einer privaten oder berufsständischen Berufsunfähigkeitsabsicherung unabhängig von der Ursache (bei Krankheit, Unfall und auch bei Kräfteverfall).

Das Versorgungswerk bietet zwar eine Erwerbsunfähigkeitsversicherung speziell für ärztliche Tätigkeiten, sichert aber nur den „schlimmsten Fall“ ab. Während der berufsständische Berufsunfähigkeitsschutz erst greift, wenn eine 100 %-ige Berufsunfähigkeit für ärztliche Tätigkeiten vorliegt (gilt für alle ärztlichen Tätigkeiten), zahlt die private Berufsunfähigkeitsversicherungen bereits dann die volle Leistung, wenn eine 50 %-ige Berufsunfähigkeit besteht. Im Gegensatz zur berufsständischen Absicherung orientiert sich die private Berufsunfähigkeitsversicherung an der tatsächlich ausgeübten ärztlichen Tätigkeit (mit Tätigkeitsbeschreibung).

Die private Berufsunfähigkeitsrente dient der Absicherung des Lebensstandards bereits bei partieller Berufsunfähigkeit. Ärzte sorgen damit für den Fall vor, dass Vollzeitarbeit für sie nur noch durch eine berufliche Neuorientierung im ärztlichen Berufsfeld möglich ist. Ein solcher Schritt erfordert in der Regel finanzielle Mittel, die mitunter aus vorhandenem Vermögen aufgewendet werden müssen.

Für Chirurgen mit Familie und/oder anderweitigen laufenden Verpflichtungen ist die Sicherung des Lebensstandards – bei partieller oder voller Berufsunfähigkeit – existenziell.

Worauf ist bei der Wahl einer Berufsunfähigkeitsversicherung zu achten?

Bei der Entscheidung, eine Berufsunfähigkeitsversicherung abzuschließen, ist der Preis für die meisten Kunden das wichtigste Kriterium. Hier ist jedoch Vorsicht geboten. Im Markt gibt es Berufsunfähigkeitsversicherungen, die sich in Qualität und Leistung deutlich unterscheiden.

Eine einfache Basis-Berufsunfähigkeitsversicherung ist nur wenige Euro preiswerter als eine erweiterte Berufsunfähigkeitsversicherung mit ausgezeichneten Leistungen, bietet aber weit weniger. Zwar enthalten die meisten Basis-Berufsunfähigkeitsversicherungen keine abstrakte Verweisung mehr („abstrakte Verweisung“ bedeutet, dass der Versicherer die Leistung verweigern kann, wenn der berufsunfähige Chirurg auf einen anderen Beruf verwiesen werden kann), dafür sehen sie aber einen Prognosezeitraum von 36 Monaten vor.

Kaum ein Facharzt wird, beispielsweise bei Burnout oder Depressionen, eine Krankheitsdauer von mindestens 36 Monaten prognostizieren. Der Prognosezeitraum macht es damit bei vielen Erkrankungen unmöglich, die Berufsunfähigkeitsrente von Beginn an zu beantragen.

Auf der Suche nach der passenden Berufsunfähigkeitsversicherung sollten Ärzte daher auf folgende Aspekte achten, die ein Zeichen für höchste Qualität sind:

- Finanzstärke des Versicherers

- ausgezeichnete Bedingungsqualität des Produktes

- günstiger Anbieter aus dem Gesamtmarkt für den ausgeübten Beruf

- Prognosezeitraum sechs Monate

- keine abstrakte Verweisung

- weltweiter Versicherungsschutz

- Infektionsklausel für Humanmediziner (berufsunfähig wird ein Mediziner auch durch ein Berufsverbot wegen einer Infektion, z. B. chronische Hepatitis B)

- keine Arztanordnungsklausel (schmerzhafte Eingriffe kann der Versicherer nicht verlangen, selbst wenn eine Heilungschance besteht; der Betroffene entscheidet selbst)

- Pflicht zur zeitnahen Information über den Stand der Leistungsprüfung (Schutz vor Verschleppung der Leistungsprüfung)

- Verzicht auf befristetes Leistungsanerkenntnis (Schutz vor wiederholter Antragstellung auf Leistung)

- Verzicht auf Meldeverpflichtung während des Leistungsbezugs

Nur für BDC-Mitglieder und einzigartig am Markt: Kostenübernahme für professionelle und unabhängige Begleitung der Antragstellung.

Der BDC hat für seine Mitglieder einen qualitativ hochwertigen Berufsunfähigkeitsschutz zu einem sehr günstigen Preis und mit einzigartigen Extras verhandelt.

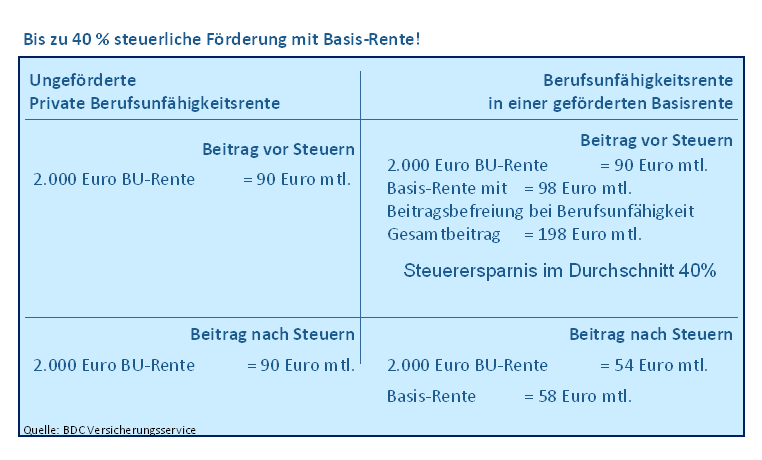

Ist Berufsunfähigkeitsschutz steuerlich gefördert?

Der private Berufsunfähigkeitsschutz ist heute kaum noch steuerlich absetzbar, da bei Vorsorgeaufwendungen zunächst die Krankenversicherung mit dem vollen Basisbeitrag abgesetzt wird. Damit ist der Vorsorge-Höchstbetrag in der Regel ausgeschöpft. Zudem sinkt der Höchstbetrag für Vorsorgeaufwendungen jährlich. Im Jahr 2020 wird er für Angestellte nurmehr 1.900 Euro und für Freiberufler und Selbstständige 2.400 Euro p. a. betragen.

In Kombination mit einer Basisrente fördert der Staat Berufsunfähigkeitsschutz aber zukünftig mit bis zu 40 %.

Deshalb ist es finanziell attraktiv, die Berufsunfähigkeitsversicherung in eine Basisrente einzubinden. Auf diese Weise kann der Beitrag steuerlich geltend gemacht werden. Die steuerliche Absetzbarkeit steigt jedes Jahr um 2 % und erreicht im Jahr 2025 100 %. Im Leistungsfall erhöht sich dadurch der steuerpflichtige Anteil. Die Absicherung sollte daher etwas höher ausfallen als bei einer nicht geförderten Berufsunfähigkeitsversicherung.

Auch für BDC-Mitglieder ist der besondere BDC-Berufsunfähigkeitsschutz jetzt über eine Basisrente steuerlich absetzbar. Der BDC hat seine Rahmenvereinbarung um die Basisrente erweitert.

Da Berufsunfähigkeitsversicherungen sehr komplex sind, ist es nicht empfehlenswert, selbst und auf eigene Verantwortung Verträge abzuschließen. Erfahrene Berater wissen, worauf es ankommt. Auf der sicheren Seite ist, wer den Berufsunfähigkeitsschutz über einen Makler wie den BDC-Versicherungsservice abschließt. Der Makler steht per Gesetz auf der Seite des Kunden und haftet im Schadenfall.

Ecclesia. Berufsunfähigkeit bei Chirurgen. Passion Chirurgie. 2012 Januar; 2(1): Artikel 04_01.

Weitere Artikel zum Thema

01.12.2015 BDC|News

Erweiterter BDC-Rechtsschutz ab Januar 2016

Gemeinsam mit den Experten der Ecclesia ist es uns

01.10.2015 Versicherungsschutz

Professionell und unabhängig: Schadenmanagement für BDC-Mitglieder

Berufs-Haftpflichtversicherung für Chirurgen „Grau is‘ alle Theorie – entscheidend is‘

01.01.2015 Versicherungsschutz

Elektronische Geräte: Garantiefall oder versicherter Schadenfall?

Der Teufel steckt häufig im Detail! Dass es Vorteile hat,

01.08.2014 BDC|Spektrum

BDC-Haftpflichtversicherung im Verlauf

Rückblick: Kooperation mit der Ecclesia Gruppe Seit 2008 liegt die

Lesen Sie PASSION CHIRURGIE!

Die Monatsausgaben der Mitgliederzeitschrift können Sie als eMagazin online lesen.